14 Nov EL IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS Y OTRAS MODIFICACIONES TRIBUTARIAS.

El Grupo Parlamentario Socialista y el Grupo Parlamentario Confederal de Unidas Podemos, En Comú Podem y Galicia en Común han presentado un documento de Enmiendas a la Proposición de Ley para el establecimiento de gravámenes temporales energéticos y de entidades de crédito y establecimientos financieros de crédito que, incorpora, entre otras cuestiones, la creación de un nuevo impuesto denominado Impuesto Temporal de Solidaridad de las Grandes Fortunas, además de introducir otras modificaciones tributarias.

A continuación, se detallan las características de este nuevo impuesto y algunas de las principales modificaciones introducidas en determinadas figuras tributarias.

IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS.

1. Se trata de un tributo de carácter directo, naturaleza personal y complementario del Impuesto sobre el Patrimonio que grava el patrimonio neto de las personas físicas de cuantía superior a 3.000.000 euros. La titularidad de las competencias de gestión, liquidación, recaudación, inspección y revisión del impuesto corresponde al Estado.

2. Serán sujetos pasivos del impuesto tanto (i) los contribuyentes residentes en España que tributarán sobre su patrimonio mundial, como (ii) los contribuyentes no Residentes y aquellos a los que les resulte aplicable el régimen de Impatriados por los activos que posean en España. A estos últimos no les resultará de aplicación ni el mínimo exento ni el límite conjunto que a continuación comentaremos.

3. Este impuesto será aplicable en los dos primeros ejercicios en los que se devengue a partir de la fecha de su entrada en vigor. El Impuesto se devengará el 31 de diciembre de cada año, por tanto, si la norma se aprueba y entra en vigor este año el impuesto será de aplicación en 2022 y 2023.

4. Estarán exentos los bienes y derechos exentos del Impuesto sobre el Patrimonio (se mantienen, por tanto, la exención de Empresa familiar y de la vivienda habitual en los términos de la LIP).

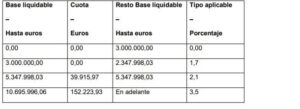

5. La escala de gravamen prevista es la siguiente:

6. Se mantiene el mismo límite conjunto de este nuevo Impuesto y el de Patrimonio con la cuota del IRPF. La cuota agregada de todos ellos no podrá exceder del 60% de la base imponible del IRPF (excluidas las ganancias patrimoniales con un período de generación superior a 1 año), aunque siempre con una tributación mínima del 20% de la cuota del nuevo Impuesto. De este modo, para aquellos patrimonios más elevados que puedan beneficiarse de este tipo mínimo efectivo, el gravamen conjunto de este impuesto con el Impuesto del Patrimonio será del 0,7% (20% sobre 3,5%). De la cuota resultante de este impuesto el sujeto pasivo podrá deducir la cuota del Impuesto sobre el Patrimonio del ejercicio efectivamente satisfecha.

7. Según el texto presentado, se propone que pasen a ser contribuyentes tanto del Impuesto sobre el Patrimonio como del Impuesto Temporal de Solidaridad de las Grandes Fortunas aquellos contribuyentes no residentes con sociedades domiciliadas en el extranjero cuyo principal activo sean bienes inmuebles situados en España. Esta propuesta, de ser aprobada, supone también una importante modificación.

OTRAS MODIFICACIONES TRIBUTARIAS.

GRUPOS DE CONSOLIDACIÓN FISCAL.

Se propone la modificación del artículo 62 de la Ley 27/2014 del Impuesto sobre Sociedades (en la adelante LIS) con carácter temporal y efectos exclusivos en 2023. En este sentido se prevé la no inclusión del 50 por ciento de las bases imponibles individuales negativas de las entidades integrantes de un grupo que tribute en el régimen de consolidación fiscal en la determinación de la base imponible consolidada de dicho grupo. El porcentaje no incluido en 2023 podrá ser compensado de la base imponible positiva del grupo fiscal en los años sucesivos, por lo que la medida tiene un efecto de anticipación de impuestos pero no conlleva una variación en la tributación del grupo fiscal.

DEDUCCIÓN POR INVERSIÓN EN PRODUCCIONES CINEMATOGRÁFICAS.

Igualmente se propone la modificación del artículo 39.7 LIS de forma que el contribuyente que participa en la financiación de los costes de la producción (no incluye, por tanto, los gastos para la obtención de copias, publicidad y promoción) de una producción española de largometrajes, cortometrajes cinematográficos, series audiovisuales de ficción, animación o documental, o de espectáculos en vivo de artes escénicas y musicales pueda aplicar la deducción cuando las cantidades que aporte destinadas a financiar los citados costes se aporten en cualquier fase de la producción, con carácter previo o posterior al momento en que el productor incurra en los costes de producción.

Se dispone, asimismo, que no procede la aplicación de la deducción cuando el contribuyente que participa en la financiación esté vinculado con el contribuyente que genere el derecho a la deducción. Se aclara, por otra parte, que el contribuyente que participa en la financiación tendrá un límite conjunto para la aplicación de la deducción del 25 por ciento sin que en ningún caso proceda la aplicación del límite incrementado del 50 por ciento que pudiera corresponder al contribuyente que genera el derecho a la deducción. Por otra parte, para favorecer una mayor competitividad del sector cinematográfico y audiovisual español en el ámbito nacional e internacional, se incrementan los límites de las deducciones relativas a la producción cinematográfica y de series audiovisuales españolas y extranjeras.

A fin de valorar las posibles repercusiones de estas medidas tributarias excepcionales, quedamos a su disposición para evaluar su impacto y medidas que se pudieran adoptar, y particularmente revisar el cumplimiento de los requisitos de la empresa familiar.

Sorry, the comment form is closed at this time.