28 Oct PROYECTO DE LEY DE PRESUPUESTOS GENERALES DEL ESTADO 2023: INCREMENTO DE LOS TIPOS DE GRAVAMEN DE LA BASE DEL AHORRO DEL IRPF

El pasado 13 de octubre de 2022 se presentó para su tramitación en el Parlamento el proyecto de la Ley Presupuestos Generales del Estado (LPGE) para el año 2023, previéndose que tras la tramitación parlamentaria sea aprobado el 24 de noviembre de 2022.

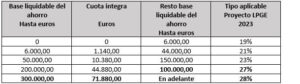

Entre las novedades en el ámbito tributario, cabe destacar las relativas al Impuesto sobre la Renta de las Personas Físicas, en particular las que afectan a los tipos de gravamen de las rentas del ahorro, incrementándose el tipo impositivo de las rentas superiores a 200.000 euros que se integran en la base del ahorro (del 26% al 27%) y el de las rentas superiores a 300.000 euros que pasaran a tributar del 26% al 28%.

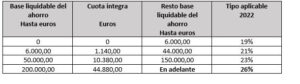

La escala de gravamen actual es la siguiente:

Previéndose en el proyecto de LPGE que a partir de 1 de enero de 2023 sea la siguiente:

La base imponible del ahorro la integran las siguientes rentas:

- Los rendimientos de capital mobiliario, entre los que cabe destacar los dividendos, los intereses y los derivados de seguros de ahorro, como por ejemplo los Unit Linked.

- Las ganancias y pérdidas patrimoniales obtenidas por la venta de acciones, de fondos de inversión e inmuebles, entre otras.

Por ello, se debería analizar la conveniencia de anticipar, en la medida de lo posible, el cobro de este tipo de rentas a 2022, teniendo en cuenta, en su caso, las posibles implicaciones en la cuota a pagar del Impuesto sobre el Patrimonio.

Quedamos a su disposición para comentar o ampliar esta información.

Sorry, the comment form is closed at this time.